Schadensregulierung nach Kostenvoranschlag 2025: Ihre Optionen erklärt

Nach einem unverschuldeten Verkehrsunfall stehen Geschädigte häufig vor einer zentralen Frage: Reicht ein Kostenvoranschlag der Werkstatt für die Regulierung aus – oder braucht man ein vollständiges Schadensgutachten?

2025 spielt die Schadensregulierung nach Kostenvoranschlag weiterhin eine große Rolle, birgt jedoch rechtliche Besonderheiten, die viele Autofahrer nicht kennen. Dieser Beitrag zeigt Ihnen, warum ein unabhängiges Kfz-Gutachten oft die bessere Wahl ist und wann die fiktive Abrechnung sinnvoll wird.

Grundlagen der Schadensregulierung nach Kostenvoranschlag

Wichtige Begriffe

Begriff | Bedeutung |

|---|---|

Kostenvoranschlag | Kurze Kalkulation einer Werkstatt. Kein detaillierter Nachweis. |

Schadengutachten | Vollständige, rechtssichere Analyse durch Kfz-Sachverständige. |

Fiktive Abrechnung | Schadensregulierung ohne Reparatur. Auszahlung auf Gutachtenbasis. |

Merkantile Wertminderung | Wertverlust nach Reparatur, den die Versicherung zahlen muss. |

Option der fiktiven Abrechnung

Die fiktive Abrechnung erlaubt dem Geschädigten, sich den Schaden auszahlen zu lassen, ohne das Fahrzeug reparieren zu müssen. Wichtig: Ein Kostenvoranschlag reicht dafür oft nicht aus.

Konkrete Abrechnung im Vergleich

Konkrete Abrechnung = Reparatur in einer Werkstatt + Vorlage der Rechnung.

Fiktive Abrechnung = Auszahlung ohne Reparatur auf Basis eines Gutachtens.

Wann ist ein Kostenvoranschlag zu wenig?

Relevanz bei unverschuldeten Verkehrsunfällen

Im Haftpflichtfall (Sie sind unschuldig) muss die gegnerische Versicherung zahlen, darunter:

✔ Reparaturkosten

✔ Wertminderung

✔ Nutzungsausfall

✔ Abschleppkosten

✔ Mietwagen

Diese Positionen sind NICHT im Kostenvoranschlag enthalten, sondern nur im Gutachten.

Merkantile Wertminderung und weitere Posten

Ein einfacher Kostenvoranschlag berücksichtigt keine Wertminderung, keine Verbringungskosten, keine UPE-Aufschläge – dadurch können 400–3.000 € verloren gehen.

Rechtsgrundlagen und wichtige Urteile

📌 BGH Urteil VI ZR 53/09

Der Bundesgerichtshof bestätigt:

👉 Die Versicherung darf ein Gutachten nicht auf einen Kostenvoranschlag reduzieren, wenn eine Begutachtung notwendig ist.

Klarer Schuldfrage

Sind Sie eindeutig nicht schuld, haben Sie immer das Recht auf einen freien Gutachter – nicht auf den Werkstattvoranschlag.

Haftpflichtversicherung des Unfallverursachers

Die gegnerische Versicherung muss:

Gutachterkosten übernehmen

Nutzungsausfall erstatten

Wertminderung zahlen

Reparaturkosten zahlen (konkret oder fiktiv)

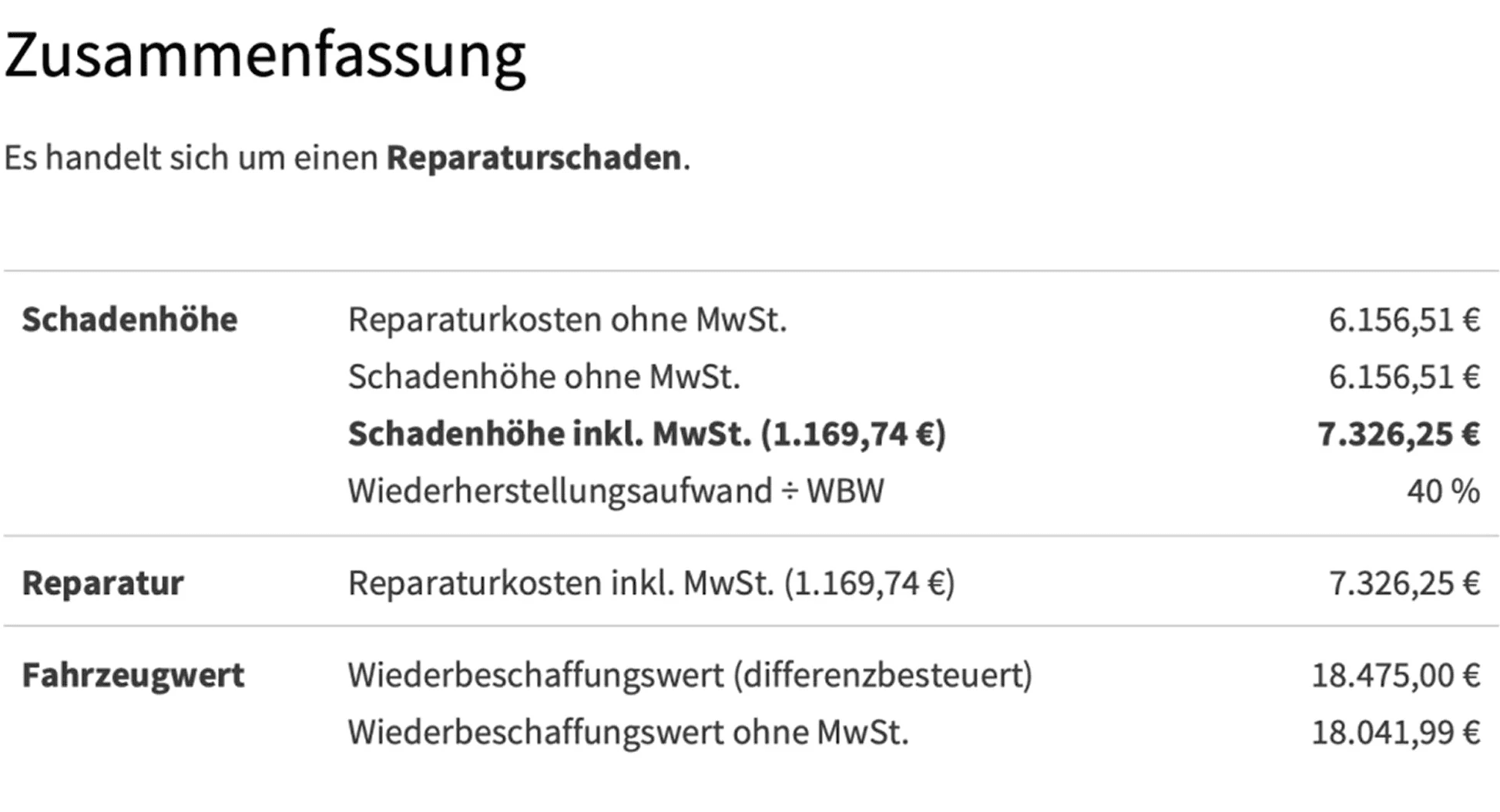

Typische Fälle für fiktive Schadensabrechnung

Situation | Warum fiktiv abrechnen? |

|---|---|

Wirtschaftlicher Totalschaden | Auszahlung des Wiederbeschaffungswertes |

Ältere Fahrzeuge | Reparatur lohnt nicht, Auszahlung ist sinnvoll |

Kleine bis mittlere Schäden | Reparatur in günstiger Werkstatt möglich, Differenz behalten |

Ablauf der Schadensregulierung 2025

1. Unabhängiges Schadengutachten

Untersuchung durch freien Kfz-Gutachter

Detaillierte Beweissicherung

Wertminderung + Nutzungsausfall

Kosten trägt die gegnerische Versicherung

2. Auszahlung der Schadenssumme

Die Versicherung zahlt auf Basis des Gutachtens:

💰 Reparaturkosten (konkret oder fiktiv)

💰 Wertminderung

💰 Nutzungsausfall oder Mietwagen

Welche Rolle spielen Versicherungen?

Haftpflichtversicherung des Unfallverursachers

Geschädigter kann freien Gutachter wählen

Kein Kostenrisiko bei klarer Schuldfrage

Anspruch auf alle Schadenspositionen

Eigene Kaskoversicherung

Relevant bei selbstverschuldeten Unfällen, aber:

Keine Wertminderung

Kein Nutzungsausfall

Vertragliche Regelungen beachten

Tipps zur Schadensregulierung nach Kostenvoranschlag

✔ Immer unabhängigen Gutachter beauftragen

✔ Nicht von der gegnerischen Versicherung steuern lassen

✔ UPE-Aufschläge und Verbringungskosten prüfen

✔ Rechtsanwalt für Verkehrsrecht kann kostenlos sein (Kosten trägt gegnerische Versicherung)

✔ Nutzungsausfall oder Mietwagenanspruch sichern

Fazit: Kostenvoranschlag oder Gutachten?

Ein Kostenvoranschlag klingt einfach – kostet Geschädigte aber oft mehrere tausend Euro.

2025 gilt mehr denn je: Nur ein unabhängiges Schadengutachten sichert Ihren vollen Anspruch.

Letzte Artikel

Claudio Santini ist erfahrener Kfz-Gutachter und Leiter des Sachverständigenbüros Kravex in Köln-Lindenthal.

Seit über zehn Jahren ist er in der Automobilbranche tätig, davon mehr als sechs Jahre bei R&S Automobile / Ford, wo er die Fahrzeugwelt von Grund auf kennengelernt hat.

Heute unterstützt er mit seinem Team Unfallgeschädigte dabei, ihre Ansprüche vollständig und fair durchzusetzen – unabhängig, kompetent und zuverlässig.

Als echter Kölner kennt er nicht nur die Straßen der Stadt, sondern auch die Abläufe der Versicherungen – und nutzt dieses Wissen täglich, um für seine Kunden das bestmögliche Ergebnis zu erzielen.